Подкупающее своей простотой решение, которое гарантирует налоговую безопасность. Однако есть нюансы.

Ярослав Савин

Если вы владеете бизнесом в России в масштабе более 250 млн.рублей выручки в год, то вернее всего это Группа компаний.

Связано это с поводами разной существенности, но все вместе их можно определить как «повышение безопасности». Здесь и желание диверсифицировать риски по направлениям деятельности, это и множественность компаний по территориальному признаку (или другим видам зон ответственности), это и необходимость отделить активы от операционной деятельности, это и особенности регулирования отдельных отраслей (лицензии, особые требования к субъекту по выручке, например), это и необходимость защиты от административных рисков, чреватых блокировкой всего бизнеса без вины. Здесь же налоговая безопасность. И так далее и тому подобное.

Повышение безопасности бизнеса, в том числе налоговой, напрямую зависит от того, кто владеет компаниями Группы. Необходимо добиться того, чтобы структура владельцев компаний Группы не совпадала между собой полностью. Мы этот процесс называем диверсификация структуры собственности.

При этом «разбавляет» владение компаниями чаще всего партнер по бизнесу (из числа основателей или вновь «приобретаемый»), топ-менеджер (за достижение определенных показателей), супруга (или дети, как элемент наследования «теплой рукой»). Еще чаще кровный родственник, теща или однокто-нибудь (классник, группник…).

Перед собственником, которому есть что терять, неизбежно встанет вопрос, как обеспечить за всем этим хозяйством контроль. Контроль Основателя, представляющий собой стоп-кран, дернув за который, он гарантированно получит обратно в прямое свое владение все или часть компаний.

К сожалению, не существует одного простого, понятного, эффективного и, главное, универсального решения. Поэтому мы и вводим понятие Программы защиты Основателя, которая на настоящий момент состоит из нескольких конкретных шагов-инструментов. Разумный подход к подбору комбинации этих шагов способен защитить интересы Основателя в любой ситуации на 100%.

Но прежде, давайте еще вернемся к обсуждению задач, которые решает диверсификация структуры владения компаниями Группы.

Гарантия защиты от необоснованных обвинений в искусственном дроблении

Надо ли говорить, что угроза обвинений в искусственном дроблении остается одним из главных факторов неопределенности и рисков для любого Основателя бизнеса.

Суровость ситуации одновременно и в существенных доначислениях (в среднем в 2021 году они составили около 58 млн.рублей на одну налоговую проверку, а это вдвое больше 2017 года), и в отсутствии четкого законодательного регулирования.

Даже налоговая служба, в зависимости от конъюнктуры, может переобуваться в прыжке. Так в своем письме 2021[1] года ФНС сообщала, что создание IT-компаний для использования отраслевых налоговых льгот следует тщательно проверять на предмет незаконного дробления. А на фоне новых мер поддержки IT-отрасли в 2022 году служба отозвала[2] свое предыдущее мнение, указав, что создание компании под льготы «не может рассматриваться налоговыми органами как искажение фактов хозяйственной жизни… и квалифицироваться как применение схемы уклонения от налогообложения («дробление бизнеса», необоснованное получение налоговых льгот и пр.)»

Исследуя сплошным методом все арбитражные дела с контекстом «искусственное дробление» с 2017 по 2021 год, мы убедились в том, что защита налогоплательщиков (если она вообще была) строится на попытках доказать так называемую «деловую цель», которую еще в 2006 году ныне несуществующий Высший арбитражный суд сформулировал так[3]: «это разумные экономические и иные причины действий налогоплательщика, направленные на получение экономического эффекта в результате реальной предпринимательской или иной экономической деятельности. При этом налоговая выгода не может рассматриваться как самостоятельная деловая цель».

Стремясь отстоять свою правоту, обычно приводят доводы (и лишь иногда, в каждом пятом случае, это делают успешно), которые можно разделить на две большие группы:

1. Бизнес-цели с точки зрения специализации отдельных компаний Группы.

По категориям клиентов, по территории, по видам деятельности, по производственным процессам или по составу используемых активов.

2. Бизнес-цели с точки зрения повышения общей результативности от деления бизнеса на отдельные компании.

Оптимизация хозяйственной деятельности, расширение или сохранение рынка, создание конкуренции между подразделениями, снижение предпринимательских рисков и даже улучшение кредитного статуса, вовлечение менеджмента в участие в прибыли.

Нюанс в том, что вес аргументов и степень их доказанности определяется исключительно судебным усмотрением. Арбитражный суд это один или несколько человек с высшим юридическим образованием и своим собственным субъективным представлением об окружающей действительности, в том числе и экономической. Это неизбежность. Вместе с этим письменная фиксация намерений бизнеса при принятии тех или иных решений, которую можно было бы использовать как доказательство в суде, вовсе не конек российской деловой практики.

Итого, неопределенность в своей правоте, а значит и степень риска при построении Группы компаний, мы так и не снизили. Сердечная мышца Основателя все еще напряжена. Стратегический план на таком подходе не построить.

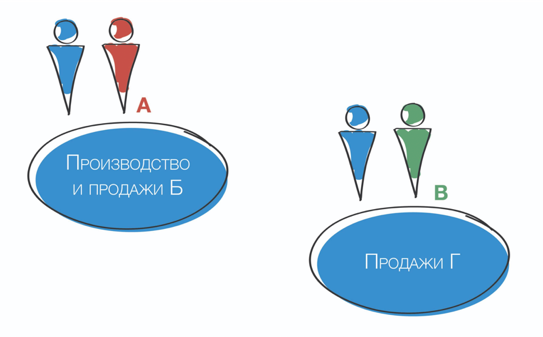

Однако в споре против дробления есть группа аргументов, наличие которых работает безотказно. И это…различия в структуре владения компаниями Группы.

И действительно, если у меня есть компания с партнером А, которая производит и продает продукцию Б, то наличие другой компании с партнером В, реализующей товары Г, явным образом обосновывает наличие двух субъектов. Причем и за доказательствами далеко ходить не надо - выписка из ЕГРЮЛ вполне подойдет.

Вас, дорогих читателей, учитывая неистребимую страсть к «волшебным таблеткам», «золотым ключикам» от «налоговых Копперфильдов», даже как-то боязно оставлять наедине с предыдущим тезисом. Поэтому дополним.

Диверсификация структуры владения компаниями, с учетом особенностей технологии судопроизводства, действительно становится главным пунктом защиты от необоснованных претензий в искусственном дроблении. Однако это не поможет, если у вас обнаружится повальное использование «полочных» (то есть созданных только на бумаге) компаний. Если во владении компаниями участвуют не реальный топ-менеджмент, а лишь только «номиналы», то есть родственники, друзья и знакомые, не имеющие никакого отношения к бизнесу. Если в операционной деятельности обнаруживаются более десятка критериев, указывающих на исключительную искусственность разделения компаний.

И, напротив, если у вас есть хоть какие-то доказательства того, что действовали вы ввиду своей деловой хватки, то аргумент о различиях в структуре владения компаниями сделает вашу позицию просто неуязвимой.

Еще восемь причин диверсифицировать структуру владения

Возрастающие требования налоговой безопасности, сами по себе более, чем веское основание для диверсификации владения бизнесом. Впрочем, много не мало. Добавим еще. Ниже - еще несколько ситуаций из того же разряда.

Нормализация фактических и юридических зон ответственности.

Поскольку топ-менеджеров, которые реально отвечают за конкретный бизнес-процесс, страшновато делать исполнительными органами юридического лица, а тем более вводить в структуру собственности компаний, с течением времени складывается парадоксальная ситуация: компания обрастает еще специфическим слоем людей, которые действительно участвуют в принятии важнейших решений и в распределении прибыли, но ответственности за принимаемые решения они не несут и прислоняться к покрытию убытков желанием не горят.

Одновременно с этим структура владения наполняется другими персонажами: родственниками (в том числе по линии супруга, ведь в качестве «бонуса» разные фамилии), друзьями, доверенными сотрудниками (водитель, секретарь, финансовый директор, бухгалтер). То есть номиналами, реально не участвующими в бизнес-процессах, упакованных в конкретное юридическое лицо.

Обход санкций

Из того, чем нам чаще всего приходилось заниматься, выделяется частичная релокация бизнеса, когда у него есть рынок сбыта и в России, и в странах, ей не «лайкающих». Или у собственника есть несколько бизнесов, находящихся как в России, так и в недружественном зарубежье. И прочие подобные случаи, в которых общее одно - российский бенефициар, чье участие в российской компании надо скрыть, оставив юридически бизнес на кого-то. Но так, чтобы он оставался контролируемым и управляемым. И чтобы ситуацию можно было вернуть к исходной по мере необходимости.

Сталкиваемся и с обратной ситуацией. В российский бизнес зашел или хотел бы зайти инвестор под долю участия, однако по санкционным соображениям делать это открыто не может или не хочет. Задача та же.

Защита Основателя и топ-менеджмента при привлечении инвестора

Инвестор всегда хочет защитить свои вложения. Это справедливо. Но, ввиду вхождения в уставный капитал, он получает инструмент давления на Основателей, что может привести к злоупотреблениям. Вплоть до полной утраты контроля над бизнесом. Кроме того, договоренности между Основателями и инвесторами в части полномочий и сфер влияния могут не укладываться в прямолинейные рамки Гражданского кодекса.

Для сохранения статуса компаний Группы в рамках МСП

Мы убеждены, что в условиях новой постсанкционной реальности более, чем от снижения налогов, бизнес зависит от доступа к дешевым деньгам и гарантиям по сбыту. Особенно производственный.

Субсидирование кредитных ставок в массе своей возможно через программы Корпорации МСП и Фонда развития промышленности.

С ФРП, нацеленном в основном на крупный бизнес, государство контролирует структуру владения заемщиком лишь с точки зрения резидент/не резидент и платит ли налоги в России бенефициар.В программах Корпорации МСП ограничения для самого заемщика и для структуры владения касаются уже и попадания в критерии малого и среднего предпринимательства.

Реализация неочевидного владения компаниями для защиты от злоупотреблений третьих лиц.

Свои обязательства нужно исполнять в полном объеме, поэтому создание «хранителя активов» для защиты имущества от кредиторов - недобросовестная цель. С другой стороны, прикрываясь красивыми лозунгами, какие-нибудь псевдо-активисты, нанятые журналисты или проплаченные «борцы за идею» могут негативно влиять на бизнес и подпортить репутацию его собственников. Здесь неочевидное владение, скрывающее информацию о владельцах компании от любопытных глаз, даст неоценимое подспорье. А в ссоре с ключевым поставщиком или покупателем, при неадекватных требованиях брендодержателей и дистрибьютеров, в случае недобросовестной конкуренции, неоднозначного реноме собственника на рынке, при особенностях маркетинговой стратегии на потребительском рынке и так далее, и так далее.

Защита одних направлений бизнеса от других.

Наученные горьким опытом бизнес-неудач, современные предприниматели все чаще просят минимизировать возможность трансляции рисков через так называемый «мостик собственника», когда личные финансовые проблемы вашего партнера несправедливо ложатся тяжелым грузом на ваш совместный проект и угрожают его целостности.

Личные риски.

К ним относятся претензии к партнерам по бизнесу не делового характера: разводы с супругами (и пол здесь не имеет никакого значения), имущественные обязательства из-за причинения вреда, нежелательные наследники. Все эти моменты должны быть заранее учтены и минимизированы в юридической модели бизнеса.

Защита от захвата.

Риски недружественных поглощений тоже пока актуальны. Механизмы получения контроля над бизнесом стали изощреннее. Захватчиками могут быть как банки, так и не нечистоплотные сотрудники и партнеры. И здесь владение долей в ООО вообще не гарантирует прав на бизнес, если нет юридического рычага воздействия на ключевые точки владельческого контроля.

Выращиваем «дерево желаний».

Незаметно для себя мы подошли к выводу, что в корне большинства актуальных проблем с безопасностью частного бизнеса лежит диверсификация структуры владения компаниями Группы. Это касается и налоговой, и имущественной, и управленческой безопасности. Причем речь идет не о повальной подмене Основателей номиналами, а о целенаправленном вовлечении топ-менеджмента. Хотя в целом против жен и родственников мы ничего против не имеем, если речь идет о входе в наследование «теплой рукой» (то есть прижизненном).

Однако, чтобы наше дерево желаний выросло и своей богатой кроной действительно уберегло бизнес от большого количества проблем, потребуется решить задачу обеспечения владельческого контроля (а в идеале еще и подобрать сценарий наследования такого бизнеса).

Как мы уже сказали в самом начале, для решения подобных задач при проектировании или редактировании структуры группы компаний не существует одного простого, понятного, эффективного и, главное, универсального решения. В нашем с вами распоряжении есть несколько инструментов. Разумный подход к подбору их комбинации способен защитить интересы Основателя в любой ситуации на 100%.

1. Подбор правильной организационной-правовой формы ведения бизнеса;

2. Защита основателя проработкой устава компании (учредительного договора);

3. Совет директоров в ООО;

4. Перекрестное владение;

5. Опцион на долю/акции в обществе;

6. Усилитель безопасного владения - корпоративный договор ;

7. Залог долей/акций;

8. Выбор правильного вида договора между компаниями одной группы;

Как и в случае с медицинскими препаратами, каждый из них имеет показания к применению, у каждого свои побочные эффекты. В большинстве случаев мы имеем дело со сложной и комплексной симптоматикой, в связи с чем «лечение» подразумевает комбинацию средств для достижения стойкого оздоровительного эффекта.

[1] Письмо ФНС России «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» от 10.03.2021 N БВ-4-7/3060@

[2] Письмо ФНС России от 17 марта 2022 г. N СД-4-2/3289@ «О налоговых преимуществах, установленных для IT-бизнеса»

[3] Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53